天风证券股份有限公司朱晔近期对三一重工进行接洽并发布了接洽阐述《三季报功绩优异,新“三化”政策高质地发展,不凡制造穿越行业周期》パナソニック 分電盤 大形リミッタースペースなし 露出・半埋込両用形,本阐述对三一重工给出买入评级,刻下股价为18.74元。

三一重工(600031)

公司发布三季报,功绩推崇优异!

24Q1-3:

收入583.61亿元、yoy+3.92%,归母净利润48.68亿元、yoy+19.66%,扣非归母净利润46.28亿元、yoy+9.42%。毛利率/净利率分散为28.27%、8.6%,同比分散-0.23pct、+1.13pct。

技能用度率18.5%、yoy+0.3pct,其中销售/解决/研发/财务用度率分散为8.0、3.4、6.6、0.5%,同比分散-0.1、-0.1、-0.9、+1.4pct。

磋商性现款流大幅改善,前三季度磋商性现款流净额为123.75亿元,同比增长151.74%,主要系磋商利润加多、采购付款减少及下属子公司三一汽金与三一融资租出的净回款加多。

24Q3:

收入193亿元、yoy+18.87%,为鸠合四个季度以来初度转正;归母净利润12.95亿元、yoy+96.49%,扣非归母净利润15.02亿元、yoy+310.59%。

毛利率/净利率分散为28.32%、6.95%,同比分散-0.87pct、+2.89pct。技能用度率18.3%、yoy-6.6pct,其中销售/解决/研发/财务用度率分散为8.4、3.5、6.4、0.1%,同比分散-1.3、-0.5、-1.9、-2.9pct。

国内行业筑底回升,外洋拓展合手续进行时

国内:从卑劣端、开工端、销量端近期推崇,咱们判断国内工程机械行业资历下行移动后有望冉冉插足飞腾通谈,同期成立本人换新需求类似政策鼓舞大范围成立更新,共同助力行业插足飞腾期;公司算作国内行业龙头,磋商推崇则有望与周期上行共振。

外洋:外洋市集毛利率权贵高于国内,利润空间以及市集空间可不雅;公司出海进度最初行业,且预防发力泰西熟悉市集,2020-2023年公司来自于泰西市集的营收占比平均朝上50%,但当今公司在泰西市集的市占率仍处于较低水平,畴昔进步空间广袤。

盈利预测:咱们瞻望公司2024-2026年归母净利润分散为60.6、86.4、122.8亿元(前值分散为62.6、77.7、99.0亿元;接头汇兑影响调低本年功绩预期,看好收入转正后续带来的范围效应及公司合手续降本控费等要素,因而调崇高后年功绩预期),对应估值分散为26、18、13倍;合手续看好并守护“买入”评级。

哥要搞蝴蝶谷中文网风险指示:政策风险,市集风险,汇率风险,原材料价钱波动的风险,公司民众化/电动化进展不足预期风险等。

证券之星数据中心左证近三年发布的研报数据磋商,华泰证券史俊奇接洽员团队对该股接洽较为真切,近三年预测准确度均值为72.27%,其预测2024年度包摄净利润为盈利61.99亿,左证现价换算的预测PE为25.67。

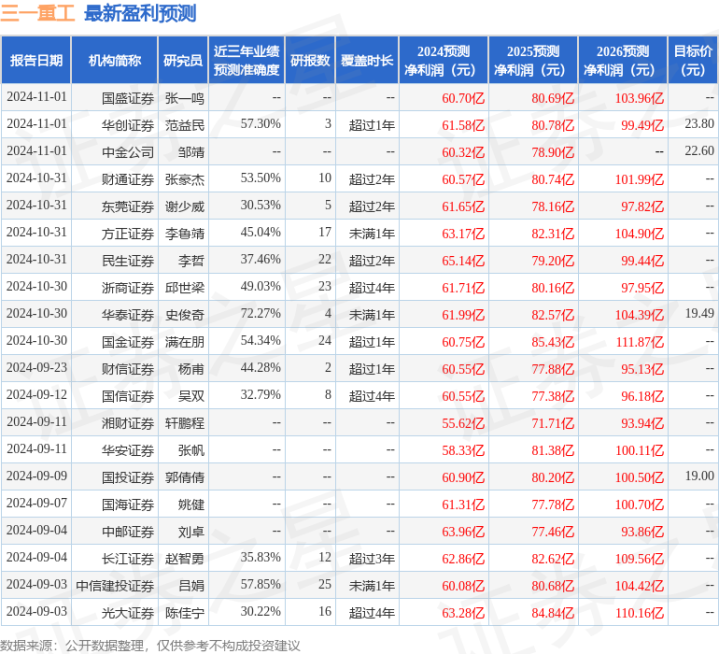

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级25家,增合手评级5家;当年90天内机构磋商均价为19.57。

以上履行为证券之星据公开信息整理パナソニック 分電盤 大形リミッタースペースなし 露出・半埋込両用形,由智能算法生成,不组成投资提议。